自2013年开始至今,我国船舶市场在国家船舶工业结构调整、促进海运业健康发展等一系列政策的推动下,虽然船舶完工量、新承接船舶订单和船舶出口额及主营业务收入等主要指标都呈现持续增长的局面,船舶市场触底已成定局。但是受全球经济增长趋缓、航运市场继续在低位徘徊和世界政治经济形势格局的重新定位的影响,船舶市场稳中向好,整体回暖还需时日。同时,由于我国造船行业在应对造修船新规范新标准的实施方面准备不足,再加上受人力资源成本占比增大和船舶企业信息化程度较低等因素影响,较高的修造船成本难易抵御全球航运市场低迷而影响的新造船价格持续低位的市场局面,不少企业为了生存,承接抄底价格船舶,企业经济效益将持续在低位徘徊,部分中小造船企业,特别是未进入国家白名单的民营船舶企业形势更加严峻,回暖进程稳中有忧。

船舶市场稳中向好

1、国际航运市场出现复苏苗头。

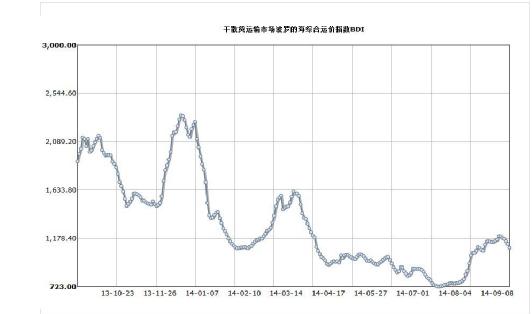

衡量全球贸易的重要指标——波罗的海干散货运价指数(BDI)从7月22日的723点,攀升至9月15日的1197点,虽然近几天稍有波动,但是止跌上扬是趋势,结束了一年多的下滑趋势,表明低迷依旧的航运业出现复苏苗头。

2、国内船舶市场调整初见成效

由于受美国经济和欧债危机影响、中东政局持续动荡。再加上我国经济结构也属于调整期,必然导致船舶运力闲置。 在各项成本压力下,越来越多的船东开始提前报废老旧货船,淘汰运力。9月3日,国务院发布若干意见促进海运业健康发展。这是建国以来,国家层面出台的第一个关于海运业经济发展的意见。该意见在海运经济的低潮期出台,将提振航运行业的信心,促进经济回暖。 老旧船型淘汰进程加快,促进了新船舶订单增加。另外,船舶技术发展很快,新的船型不断涌现,指标越来越高,性能越来越好,船东在市场低迷时淘汰部分老旧船型,不仅可以节约成本,还可以提升船队竞争力。

3、新船订单增幅加大

从我国船舶工业这两年的经济运行指标也可以看到这一点,造船完工量:2013年度 4543万载重吨,今年1-8月2208万载重吨;承接船舶订单:2013年度 6984万载重吨,今年1-8月4740万载重吨,同比增长35.8%;手持船舶订单:2013年度 1.31亿载重吨,今年1-8月1.537亿载重吨,同比增长34.1%,比2013年底增长17.1%。数据说明,大部分企业手中有粮。不少企业表示,订单排到2016年后。

4、我国船舶行业仍以出口为主

全国完工出口船舶:2013年度 3573万载重吨,今年1-8月1970万载重吨,同比下降7.3%;承接出口船舶订单:2013年度 6474万载重吨,今年1-8月4465万载重吨,同比增长50%;手持出口船舶订单:2013年度1.1541亿载重吨,今年1-8月1.4616亿载重吨,同比增长57.2%;出口船舶分别占全国造船完工量、新承接量和手持船舶订单量的86.4%、94.2%和95.1%。

回暖进程稳中有忧

总的来看,我国船舶市场下滑触底,稳中回暖。但是回暖稳中有忧,一些深层次矛盾和问题开始暴露,给未来的船舶市场增加变数。

1、订单集中,基础稳固。

从国家公布的船舶行业指标来看,造船完工量同比继续下降。这其中主要表现为交船难、接单难、融资难。但是更深一层的原因,我认为有以下几点:

一是订单集中,基础稳固。从今年1-8月份的船舶工业经济分析可以看到,54家重点监测单位造船完工量2092万载重吨,占全国造船完工量的94.74%。其中完工出口船舶1861万载重吨,同比下降6.9%;承接新船订单4554万载重吨,同比增长38.0%。占全国承接新船订单的99.07%。其中承接出口船订单4403万载重吨,同比增长41.6%;手持船舶订单1.5189亿载重吨,同比增长45.80%,占全国手持船舶订单的98.82。其中手持出口船舶订单1.4453亿载重吨,同比增长59.4%;出口船舶的量分别占重点造船企业完工量、新承接船舶订单和手持船舶订单的比例为89.00%、96.70%和95.20%。因此可以说,我国出口船舶订单集中在优势企业手中,基础稳固,呈平稳增长态势。

二是低端船舶建造能力退出。由于船舶市场持续走低,交船外部环境有所变化。国际海事组织相继出台绿色造船技术壁垒,以PSPC为代表的新标准新规范逐步实施,船舶建造门槛提升,船东把关趋紧。再加上造船企业新接订单预付款条件变化,加之船舶行业信贷环境收紧,致使不少中小造船企业正常生产经营的流动资金短缺,无力承接新船,同样也影响交船进度。一些低端船舶建造能力不得不退出船舶建造领域,造成造船完工量减少。譬如山东的三进船业、神飞船舶等船舶企业都因流动资金短缺或导致交船周期延长而造成企业经营困难,相继进入破产重组程序,甚至退出造船市场。这是一种正常的市场调整现象。

2、结构单一,船价低迷。

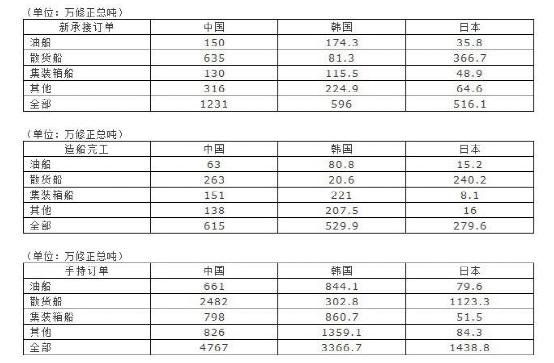

目前我国船舶产品结构,虽然高技术、高附加值船型比重逐年提高,但是主打船型仍集中在散货船、集装箱船、油船三大主流船型上。这一点可以从中国船舶行业工业协会网站公布的《中日韩2014年1-6月造船三大指标统计》中看到。

诚然,我国不少造船企业的造船工期已经排满两年以上,回暖迹象已经显现。但是,订单不断增加,风险也在加大。因为,订单增多,船价却在持续疲软,与前几年造船兴旺期相比,价格下跌了30%-40%。

从5月底公布的中国新造船价格指数CNPI来看,报960点,终止上涨步伐;到9月15日公布的中国新造船价格指数CNPI依然延续下跌的趋势,报951点。另外,干散货船综合指数CNDPI由于大型散货船——海岬型和纽卡斯尔型价格指数领先下滑,CNDPI本期下降0.21%,报963点;油轮综合指数CNTPI也受大一型(成品)油轮和大二型(成品)油轮的牵累,跌至992点;集装箱船中,1,700标箱型集装箱船价格略微反弹0.2%,4,800标箱型和9000标箱型集装箱价格继续下跌,CNCPI也下行0.11%至902点。这就预示,2014年全球经济增速低于预期。

根据克拉克松预测,2014年截至8月,全球造船业界的新造订单量为7740万DWT(1205艘),按年计算相比去年下降34%。同期,新签订单总值估计637亿美元,按年计算相比去年下降24%。

3、成本提高,效益下滑

近期运价指数回升带动购船方加速采购(希望价格低位买入),不乏大量投机资金的参与的因素!目前新增订单的成因是由于船价降到了历史最低点,并不能反映市场需求的真实性,这些新订单的增加,不可不注意其风险性。有些船厂为维护其生存,并没有仔细研究其能力及可行性。从克拉克松统计的数据,三进船业上半年新承接船舶订单进入世界前50名,仅今年4月份接单9.8万载重吨,试图靠接单增加资金流,但终因经营不善,未能按合同规定的时间交付合同船舶,今年6-7月份遭遇了德国和韩国船东数起撤单。低价接单缓解资金流紧张局面,可能带来严重的后果,这样的例子在造船业并不少见!!另外,从预付定金上看,过去一个合同订单的定金一般在30%左右,在交船前基本上能满足企业流动资金的需求。而现在许多船舶企业所签的合同,定金只有10%,甚至很多合同订单交船后若干年付清。可以说不少船东是在赌,市场好我就进,反之我就弃,拿10%的定金赌100%的收益,把90%的风险转嫁给造船厂。

正与前面介绍的那样,船价低迷、预付定金及付款条件恶劣和融资环境变差等外部环境,而企业内部,由于受外部环境影响,融资渠道不畅导致财务成本增加,造船劳动效率提高的速度与人力资源成本增加并没成比例。再加上造船周期受新规范新标准的影响加长和企业改造成本增加等因素,企业经济效益下滑成为必然。

“1~8月份,87家重点监测企业利润总额同比下降13.6%”(见中国船舶行业协会经济分析报告)。上市船企的财报也证实了这一点。今年上半年,中国重工实现净利润13.39亿元,同比下滑20%;广船国际净利润为亏损2.71亿元,亏损额扩大1.29亿元;舜天船舶净利润为4192万元,同比下滑42.4%;熔盛重工净利润为亏损30.61亿元,亏损额扩大18亿元。船舶企业本高利微,还要承担融资成本,艰难的地维系企业生存,一旦资金供给断链,后果难以想象,这就是目前船舶行业企业的真实写照!

调整转型之路坎坷

《船舶行业规范条件》去年11月由工信部发布,对国内造船企业的生产设施、建造技术、质量保证体系、节能环保等多个环节提出要求,其宗旨就是为提升船舶行业整体素质,加大船舶行业结构调整的力度,化解产能过剩的矛盾,淘汰落后产能。从这次工信部公布的第一批入围的51家企业来看,绝大多数都是国企大中船厂或是民营造船名厂。而后起的、不乏具有专精特新特点的、充满活力和潜力的部分中小船厂,如果按《规范条件》的设计被消化、转移、淘汰,即使不被淘汰,生存环境将日趋恶劣。市场竞争条件的不均衡,能否影响我国造船工业的生机和活力,需要引起相关部门的重视。从另一侧面看,白名单制度的设立是鼓励企业上台阶、提档次、提素质、增活力。问题是不少进入白名单的企业,有可能是因为部分企业材料编写和准备到位。如果企业内部市场观念、创新机制、造船模式和信息化水平与先进造船大国相比差异较大,企业管理低效率,活力不足,缺乏竞争力,甚至习惯靠政府扶持而生存的内涵不变,我国造船工业参与国际市场竞争的能力不敢想象。

从总体上看,我国船舶行业包括海洋工程装备业核心技术储备少,设计研发能力弱,国内造船市场70%的核心零部件和关键配套设备需要进口,船舶行业转型之路坎坷崎岖,任重而道远。

为调整船舶行业结构,不少地方政府和企业都相继提出船舶行业转型升级的意见,淘汰落后产能,提出转向海工装备产业发展或发展游艇旅游业的思路。值得注意的是,淘汰落后产能是不是一刀切或者走过场?进军海洋工程装备业,是否考虑了研发设计水平的提高和配套制造业技术现状?海洋工程装备业的确有其广阔的发展前景,是块诱人的蛋糕,但受市场容量小、产业门槛高、技术标准严、资金需求大等因素影响,在我国尚未形成系列化、批量化生产的规模经济效益。目前,海洋工程装备业核心技术都由国外企业掌握,欧美企业垄断了高端海工产品的研发设计和关键设备配套两大领域,对于我国船舶和海工制造企业来说,还走不出“造壳”的圈子。据海工装备业的行内人士介绍,制造一座平台往往95%的设备需要进口,而进口设备要求全款支付,建造周期2-4年,融资成为企业生存的关键。值得欣慰的是,山东省政府牵头进行400英尺海洋平台项目攻关,进行提高国产装备配套率的尝试,并取得国内海洋工程装备企业认可。但是鉴于我国目前配套装备的水平,能否被市场认可,尤其能否被国际市场认可,还有漫漫长路要走!所以,转型进军海工,地方和民营船企要审慎量力而行。

另外还需要引起重视的是,国际海事组织相继出台和正准备实施的新规范新标准如何应对?譬如PSPC在造船行业实施情况和在修船企业也必将实施,修船行业如何应对?噪音标准在今年7月1日

添加到日历起强制执行,对传统的设计理念和造船流程的改变,造船企业准备的怎样?GBS即将实施,造船规范的更新、船舶建造档案如何建立?《2006海事劳工公约》已于2013年8月20日正式生效,至今一年的宽限期已经到期。中国政府尽管目前已制定了与履约相适应的一些法规,但还没有批约。中国政府批准《2006海事劳工公约》是早晚的事,问题是航运业和船舶行业准备的怎样?渔船制造业也是一样,国际渔船安全公约已经生效,渔船制作业走出国门,如何适应?……,这些新规范新标准的强制实施,必将引起船舶行业新的革命,如果应对不力都将影响我国船舶行业出口大国的地位,制约我国船舶行业迈向做大做强之路的发展进程!

我国船舶行业到了一个关键的转折点,船舶市场正在回暖,船舶行业能否抓住机遇,在做大中做强,就看能否就有超前的观念创新意识,主动提升自己,加大技术创新、管理创新和结构调整的力度,迎头赶上世界船舶行业发展的高峰,真正成为世界造船大国!

- 频道推荐

- 最新新闻