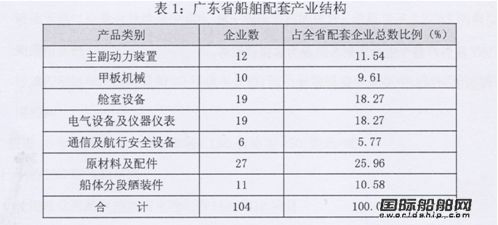

海洋财富网综合消息 广东船舶配套产业有以下几个特点:

(l)几乎没有国家级骨干船舶配套企业,更没有世界级船舶配套企业;

(2)船用设备自主研发能力和全球维修服务能力基本不具备;

(3)企业数量较少、整体规模小、产品档次低、布局分散、不成系列和结构不合理;

(4)能够为出口船和内销远洋船配套的优势船用设备很少;

(5)船用设备生产空白多,一轮二轮三轮配套体系均远未形成。

产业区位商

如表2所列:

(l)广东船舶行业产值区位商。造船为0.79,船舶配套为0.62,修船为2.04,在全国六大主要造船地区分别排名第五、第六、第一。

(2)广东船舶从业人员区位商。造船为0.78,船舶配套为0.25,修船为2.33,在全国六大主要造船地区分别排名第四、第六、第一。

(3)广东船舶企业数量区位商。造船为1.03,船舶配套为0.24,修船为1.44,在全国六大主要造船地区分别排名第三、第六、第二。

由上述分析可知,广东船舶行业除修船行业处于相对优势外,造船产值和从业人员区位商均小于1.,没有竞争优势,而船舶配套业整体上处于弱势。

广东近期、中期、远期船舶配套产品的本土化率目标如表11所列。

广东发展船配业,要注重地方特色,依托在全国具有一定竞争力的成熟产品,加快实现重点突破,避免全面开花。广东地区船配业虽然起步较晚,但具有良好的区位优势、中央企业优势、经济基础优势和市场需求优势。

从广东船舶工业发展大局出发,对船配产业的体系、布局、发展重点、国产化进程等进行全盘考量,实施造船基地与配套产业同步规划、同步建设策略,在大型造船基地附近、依托中央企业建立船用设备制造基地,对全省船配业实行统筹规划。

力争经过10年左右的努力,形成央企配套企业、地方配套企业和外资配套企业三足鼎立的产业格局。构建起以大型船用设备专业公司为龙头,以优势配套产品为主流产品,各类配套企业和产品协调发展的布局合理、结构优化、较为完善的船配产品生产及研发体系,基本满足广东造船对船舶动力装置、甲板机械、舱室设备、船舶电力装置、舾装设备等五大类主流产品的装船需求,本省船舶配套率达到80%以上,船用低速柴油机、中速机、高速机、螺旋桨、甲板机械、锚链、船用涂料等一批拳头产品实现省内配套和批量出口。

- 频道推荐

- 最新新闻