海洋财富网综合消息 船舶配套业在船舶工业中的地位

(一)是建设造船强国的主要标志

1.欧洲——历史上的造船强国(英国、德国、挪威、芬兰等)

船舶制造业己衰弱,船用设备至今仍占重要地位,约占世界船用设备销量的一半。

2.日本

“如果没有一个强大的具有竞争力的配套工业,那么日本的造船工业将无立足之地。”

3.韩国

在确立“造船立国”战略后,高度重视船舶配套工业的同步规划与发展。

(二)是船舶工业健康稳定发展的重要基础

直接关系船舶建设周期,制造成本和技术水平,是提高船舶产品竞争力的关键所在。没有强大的船舶配套业,我国造船必将受制于人,发展是暂时的,脆弱的。

(三)是提高经济效益,增加出口创汇的主要途径

船用设备成本是船舶总成本的主要组成部分,约占船价的50%。主要船用设备依靠进口,我国船舶工业就是“船壳工业”,大量外汇外流。

世界船舶配套业的发展情况

(一)市场规模

1.五年船舶兴旺时期

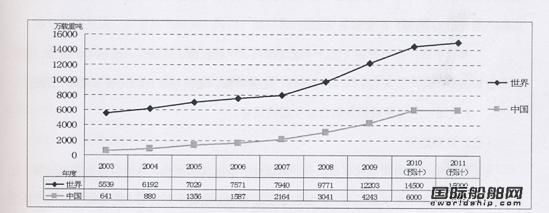

(2003-2010年中国及世界船舶业发展情况)

前五年船舶兴旺,主要反映在2007-2011年船舶完工,年均约为12000万载重吨。船舶市场容量约为1000亿美元,则船用设备市场规模约为450-500亿美元,其中中国造船所需船用设备规模约为150-180亿美元。

2.预测未来船舶市场,年需10000万载重吨左右。考虑船价下降因素,预计船用设备市场规模为300亿美元左右,其中中国造船所需船用设备规模约为120亿美元左右。

3.海洋工程装备市场。预测年市场需求为500-600亿美元,与船舶市场大致相等。配套设备市场规模为250-300亿美元。中国海工装备目标按占市场份额25%计,则海工配套设备中国所需70亿美元。

按上述分析,世界未来船用设备(含海工)市场规模为500-600亿美元,中国造船(含海工)所需船用设备市场规模为200亿美元左右。

(二)竞争格局

世界船用设备生产主要集中在东亚(日、韩、中)、欧洲(德国、丹麦、芬兰、法国、英国、挪威、瑞典、荷兰、意大利、西班牙等)及美国。

1.欧洲:船用设备研发、制造中心,几乎覆盖所有船用设备,占世界市场份额40%-50%,并掌握主要船用设备、高端产品的设计和核心部件制造。

2.东亚:主要是产品制造中心和部分设备的设计。

日本:船舶的配套业居世界领先地位,规模大、品种全、体系完整,占世界市场份额35%-40%,自主开发能力强(中速柴油机、甲板机械、舱室机械、通讯导航设备等),具有与欧洲竞争能力。国产设备装船率95%以上,并有大量出口。

韩国:20多年中发展迅速,中速柴油机、甲板机械、舱室机械、螺旋桨等研制达到国际水平,国产设备装船率达85%以上,并有大量出口,但通讯导航自动化设备、高端产品(LNG船等)配套设备依赖进口。

中国:船用设备(低、中速柴油机、甲板机械、螺旋桨、锚链等)制造,设计主要依赖国外,国产设备装船率40%-50%,舱室机械、通讯导航自动化设备基本依赖进口。

3.美国:主要是通讯导航自动化船用设备。

(三)发展趋势

为适应船舶产品向大型化、自动化、高速化、多元化和高效、环保、安全方向发展,世界船用设备近十多年来发展迅速,产品加速更新换代、性能不断提高,先进制造技术广泛应用。

主要表现在:

产品:功率大、体积小、效率高、寿命长、低碳、节能、环保、安全、智能化、自动化等先进综合技术发展。

制造:先进的网络技术、自动控制技术、测试技术应用;集成化、模块化、成套化方向发展。

我国船舶配套业的发展情况

(一)企业规模:

2009年我国现有规模以上船用配套制造企业652个(2010年10月722个)。其中私营企业、外资投资企业占70%以上,小型企业占90%以上。主要分布在江苏、浙江、上海、辽宁、湖北、山东、重庆等沿海沿江地区;从业人员9.5万人。

(二)经济指标:

2009年完成工业总产值620亿元(2010年1-10月614亿元)、出口交货值95亿元、出口创汇21亿美元(2010年l-9月15.6亿美元)、利润总额35亿元。完成低速柴油机500万马力、中速柴油机16770台。

(三)产品情况(用于出口船、远洋船)

1.动力装置类:低中速柴油机、大型螺旋桨、柴油发电机组、低中速机曲轴、增压器、船用齿轮箱等。大部分为引进专利技术生产,少量为自主品牌。

2.甲板机械类:船用起重机、锚铰机、舵机等。主要为中外合资合作和引进技术生产。

3.舱室机械类:船用锅炉、船用泵、空气瓶、焚烧炉、污水处理装置、分离机等。除空气瓶外,主要为引进技术和中外合资合作生产。

4.电力电器设备类:船用发电机、电机、配电板、低压电器等。除低压电器外,均为引进技术和中外合资合作生产。

5.舾装及管系类:船用救生装置、阀门、舱口盖、锚链、海洋系泊链、锚、船用梯、门、卫生单元、消防系统等。除船用阀门外,基本为自主品牌。

6.通讯导航自动化系统:除一些普通船用电子仪器仪表、驾驶室、机舱集控台外,主要依赖进口。

(四)发展特点:

1.产业规模、经济总量逐年扩大。2003年至2009年,工业总产值由59亿元提高到620亿元(预计2010年达720亿元);低速机由105万马力增加到522万马力;中速机由150台增加到1500多台。目前,低中速机能力分别达1200万马力和2500台(均指引进机)左右。